På denna sida hittar du:

Bokföringens grunder | Affärshändelser | Resultat och balans | Verifikationer | Debet och kredit | Bokslut

Sist på sidan hittar du en video med en genomgång som tar upp delar av sidans innehåll.

Bokföringens grunder | Affärshändelser | Resultat och balans | Verifikationer | Debet och kredit | Bokslut

Sist på sidan hittar du en video med en genomgång som tar upp delar av sidans innehåll.

Bokföringens grunder

Bokföring innebär att företaget redovisar (skriver ner) företagets samtliga ekonomiska händelser. Det finns flera orsaker till att företag måste göra detta. För det första så är det viktigt för företaget själv att se hur mycket man sålt för, hur mycket av det man sålt som man faktiskt fått betalt för, hur mycket man betalat ut i lön m.m. Dessutom så finns det många intressenter som har just ett intresse av att se hur det går för företaget. En leverantör vill se om företaget har god betalningsförmåga, kunder vill se att företaget inte riskerar att hamna i konkurs, Skatteverket vill veta hur mycket skatt som företaget ska betala och så vidare.

All bokföring måste ske på ett standardiserat sätt. Detta innebär att företag inte kan välja själva hur de redovisar sin ekonomi. Skulle företag få göra detta skulle det vara mycket svårt för externa aktörer att tolka det ekonomiska resultatet. Bokföringslagen styr hur företag skall redovisa sin ekonomi och det är enligt denna standard som jag i detta avsnitt presenterar. Det standardiserade sättet vi bokför på i Sverige är också identiskt med hur övriga företag i EU bokför. I Bokföringslagen står det också tydligt att alla företag som bedriver näringsverksamhet skall "föra bok" över sin ekonomi.

Bokföringen så som vi använder den idag har anor sedan 1400-talets Italien. Genom det så kallade dubbelbokföringssystemet kom italienska handelsmän på att man samtidigt som man redovisar att en försäljning ägt rum redovisar man också att ens tillgångar ökat i och med att pengar kommit in. Man har alltså förlorat en vara (via försäljning) men vunnit en tillgång (pengar).

All bokföring måste ske på ett standardiserat sätt. Detta innebär att företag inte kan välja själva hur de redovisar sin ekonomi. Skulle företag få göra detta skulle det vara mycket svårt för externa aktörer att tolka det ekonomiska resultatet. Bokföringslagen styr hur företag skall redovisa sin ekonomi och det är enligt denna standard som jag i detta avsnitt presenterar. Det standardiserade sättet vi bokför på i Sverige är också identiskt med hur övriga företag i EU bokför. I Bokföringslagen står det också tydligt att alla företag som bedriver näringsverksamhet skall "föra bok" över sin ekonomi.

Bokföringen så som vi använder den idag har anor sedan 1400-talets Italien. Genom det så kallade dubbelbokföringssystemet kom italienska handelsmän på att man samtidigt som man redovisar att en försäljning ägt rum redovisar man också att ens tillgångar ökat i och med att pengar kommit in. Man har alltså förlorat en vara (via försäljning) men vunnit en tillgång (pengar).

Bokföringslagen (BFL)

|

Den lag i Sverige som tyr vem som måste bokföra, vad bokföringen måste innehålla samt hur den skall redovisas, är Bokföringslagen eller BFL som den vanligtvis förkortas. I Bokföringslagen kan man bland annat läsa att bokföringen måste kunna redovisas dels i kronologisk ordning. Detta kallas för att föra grundbok och innebär helt enkelt att den första affärshändelsen som inträffat är den som först bokförs och så vidare. Dessutom skall bokföringen också kunna redovisas på olika konton. Detta kallas för att föra huvudbok och innebär att man kan gå in på ett bestämt konto för att se allt som redovisats på just det kontot. Grundboken och huvudboken kompletterar varandra och används för olika syften. Grundboken är viktigast för att se när någonting skett medan huvudboken primärt används vid bokslutsarbetet.

|

I enlighet med grundboken så säger Bokföringslagen att alla kontanta affärshändelser måste redovisas (bokföras) senast dagen efter den skedde. Övriga affärshändelser skall bokföras så snart det är möjligt. Bokföringen skall genomföras enligt god redovisningssed vilket dels innebär att man såklart måste följa BFLs skrivelser men också efter rekommendationer, praxis och normer från branschorganisationer. Bokföringslagen är begränsad då den inte i detalj går in hur saker och ting skall redovisas. Där hänvisar alltså lagtexten istället till de normer som finns. Alla räkenskapsår (ett helt års bokföring) måste arkiveras i minst 7 år. Detta gäller även verifikationer. Syftet med detta är att man skall i efterhand under en tid kunna gå tillbaka för att eventuellt göra justeringar eller få djupare insikt i hur ett visst företag tänkt och gjort kring sin bokföring. Ett räkenskapsår är oftast ett kalenderår, men man kan också ansöka om att få ett så kallat brutet räkenskapsår. Varför skulle någon vilja ha det så?`Jo, vissa företag kanske har som mest att göra under jul- och nyårshelgen, det vill säga vid det skede som ett bokslut skall skrivas ifall man tillämpar räkenskapsåret efter kalenderåret. Då kan det underlätta för företaget att få göra sitt bokslut vid ett annat tillfälle på året. Emellertid så räknas alltid ett räkenskapsår på 12 månader, oavsett när det börjar eller slutar. Det finns dock undantag även här, men det lämnar vi till senare studier.

Affärshändelser

|

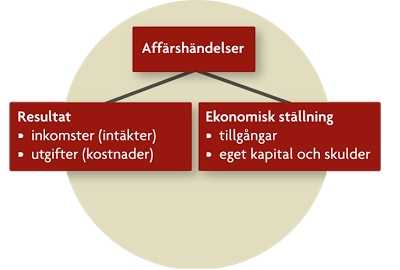

Alla händelser som på ett eller annat vis påverkar ekonomin i ett företag kallas för affärshändelse. Det kan till exempel vara när företaget får en faktura, när företaget säljer varor, när företaget betalar ut lön, när företaget betalar en faktura och så vidare. Affärshändelser påverkar antingen resultatet för företaget och/eller balansen (ekonomiska ställningen). Resultatet påverkas av alla inkomster och utgifter som företaget har under ett år.

Eftersom man då pratar om en begränsad tidsperiod så är det mer korrekt att benämna det som intäkter och kostnader. Exempel på typiska intäkter är försäljning av varor eller tjänster. Typiska kostnader kan vara varukostnader, löner, värdeminskning på inventarier eller maskiner m.m. Balansen påverkas av den ekonomiska ställningen, det vill säga tillgångar, eget kapital och skulder. En typisk tillgång kan vara likvida medel eller fordon. Typiskt eget kapital (som betraktas som en skuld till företagsägaren) kan vara årets resultat. Typisk skuld kan vara leverantörsskuld eller banklån. |

|

Resultat och balans

|

Har det redan blivit rörigt? Jag kan förstå det. Det är många nya begrepp och metoder som man ska ta till sig när man börjar tala om bokföring. Vad är då skillnaden mellan resultat och ekonomisk ställning? Jag ska försöka ge ett exempel. När ett företag säljer en vara kontant till en kund så har en affärshändelse ägt rum. Denna affärshändelse påverkar såväl resultatet som den ekonomiska ställningen. Resultatet kommer att öka eftersom intäkterna har ökat då företaget sålde varan. Dessutom kommer tillgångarna öka eftersom kunden betalat kontant för varan.

Vi ger oss på ett exempel till: Ett företag köper in varor på kredit av en leverantör. Resultatet påverkas negativt eftersom kostnaderna ökat i och med inköpet. Dessutom har skulderna ökat eftersom företaget köpte in varorna på kredit. Denna affärshändelse kommer därmed att följas av en till affärshändelse den dagen som företaget väljer att betala sin skuld till leverantören. När skulden minskat i den ekonomiska ställningen kommer också tillgångarna minska eftersom företaget måste ta av sina tillgångar (sina pengar) för att kunna betala skulden. |

Är det fortfarande rörigt? Det är inget att oroa sig för. Snart kommer du vara expert på bokföring. I alla fall kan vi konstatera att affärshändelser påverkar antingen resultatet och/eller den ekonomiska ställningen. Vad ska man då med denna information till? Jo, i slutet av året när det är dags för årsredovisningen - då man sammanställer samtliga affärshändelser under ett år måste man kunna visa dels resultatet i en resultatrapport och den ekonomiska ställningen i en balansrapport. Detta för att dels kunna visa vilken vinst eller förlust som företaget går med och dels för att kunna visa vilken ekonomisk ställning som företaget har. Det kan ju nämligen vara så att ett företag sålt bedrövligt under ett år och därmed visar en förlust i resultatrapporten, samtidigt som företaget har en mängd maskiner och inventarier som resulterar i att den ekonomiska ställningen ändå är stark, trots förlust.

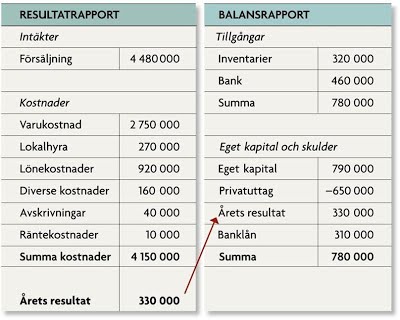

I bilden till vänster ser vi ett exempel på hur en förenklad resultat- och balansrapport kan se ut. Som vi presenteras intäkter först i resultatrapporten, därefter redovisas kostnaderna. Intäkterna minus kostnaderna blir till ett resultat (Årets resultat) - det är alltså den vinst som företaget gjort under året.

Årets resultat måste i nästa steg föras över till balansrapporten. Den förs in under Eget kapital och skulder då det är företagets egna kapital och kan även ses som en skuld till företagsägarna. Detta innebär att en resultatrapport alltid måste räknas ut först.

Vi kan också se om vi tittar noggrant att summan av tillgångarna är exakt lika stora som summan av det egna kapitalet och skulderna, nämligen 780 000. Är detta en slump? Självklart inte. Det egna kapitalet och skulderna visar hur tillgångarna har finansierats. Hur har man egentligen fått alla tillgångar? Jo, antingen med hjälp av rent eget kapital (alltså att företagsägarna satt in pengar i företaget), årets resultat (alltså försäljning som genererat tillgångar) eller med hjälp av olika lån (i detta fall ett banklån). När man sitter och arbetar fram en balansrapport är detta ett bra sätt att läsa av om man gjort rätt eller inte. Balanserar inte tillgångar med eget kapital och skulder så har man gjort fel någonstans och får därmed börja om.

Även om det fortfarande är rörigt har vi nu ändå fått en inblick i vad bokföring är och vad det faktiskt används till. Men innan man kommit så långt så man börjar göra resultat- och balansrapport och därmed göra ett så kallat bokslut, så måste man genomföra ett helt år av bokföring. Det är detta vi ska lära oss nu!

I bilden till vänster ser vi ett exempel på hur en förenklad resultat- och balansrapport kan se ut. Som vi presenteras intäkter först i resultatrapporten, därefter redovisas kostnaderna. Intäkterna minus kostnaderna blir till ett resultat (Årets resultat) - det är alltså den vinst som företaget gjort under året.

Årets resultat måste i nästa steg föras över till balansrapporten. Den förs in under Eget kapital och skulder då det är företagets egna kapital och kan även ses som en skuld till företagsägarna. Detta innebär att en resultatrapport alltid måste räknas ut först.

Vi kan också se om vi tittar noggrant att summan av tillgångarna är exakt lika stora som summan av det egna kapitalet och skulderna, nämligen 780 000. Är detta en slump? Självklart inte. Det egna kapitalet och skulderna visar hur tillgångarna har finansierats. Hur har man egentligen fått alla tillgångar? Jo, antingen med hjälp av rent eget kapital (alltså att företagsägarna satt in pengar i företaget), årets resultat (alltså försäljning som genererat tillgångar) eller med hjälp av olika lån (i detta fall ett banklån). När man sitter och arbetar fram en balansrapport är detta ett bra sätt att läsa av om man gjort rätt eller inte. Balanserar inte tillgångar med eget kapital och skulder så har man gjort fel någonstans och får därmed börja om.

Även om det fortfarande är rörigt har vi nu ändå fått en inblick i vad bokföring är och vad det faktiskt används till. Men innan man kommit så långt så man börjar göra resultat- och balansrapport och därmed göra ett så kallat bokslut, så måste man genomföra ett helt år av bokföring. Det är detta vi ska lära oss nu!

Verifikationer

Alla affärshändelser som sker skall som sagt redovisas. Detta kräver också att varje affärshändelse skall kunna gå att verifiera, det vill säga, det ska finnas ett bevis på att affärshändelsen har ägt rum. Detta "bevis" kallar man för verifikation. Exempel på verifikationer kan vara kvitton, fakturor, bankutdrag, lönespecifikation och dylikt. Såväl elektroniska som fysiska verifikationer måste sparas, för att kunna fungera just som en verifikation på att affärshändelsen ägt rum. Det är också bra för företaget självt att spara verifikationer ifall man av misstag har bokfört en händelse fel. Då kan det vara bra att gå tillbaka till den ursprungliga verifikationen för att dubbelkolla vart felet uppkommit.

För att enklast hålla koll på alla verifikationer så numreras de och arkiveras så att den första verifikationen avspeglar den första affärshändelsen som man bokfört. Eftersom att en affärshändelse måste bokföras senast dagen efter den inträffade så sker detta löpande inom företaget. Skulle det av någon anledning saknas en verifikation, man kanske har köpt något av en privatperson som inte har möjlighet att ge ut kvitto. Då får man se till att skapa en egen verifikation, ett så kallat "skrivet kvitto".

För att summera avsnittet ovan så skulle man i punktform kunna beskriva den praktiska ordningen så här:

Alla konton har fyra nummer. Den första siffran i kontonumret avslöjar vad det är för typ av konto:

För att enklast hålla koll på alla verifikationer så numreras de och arkiveras så att den första verifikationen avspeglar den första affärshändelsen som man bokfört. Eftersom att en affärshändelse måste bokföras senast dagen efter den inträffade så sker detta löpande inom företaget. Skulle det av någon anledning saknas en verifikation, man kanske har köpt något av en privatperson som inte har möjlighet att ge ut kvitto. Då får man se till att skapa en egen verifikation, ett så kallat "skrivet kvitto".

För att summera avsnittet ovan så skulle man i punktform kunna beskriva den praktiska ordningen så här:

- Affärshändelsen uppstår och verifikationen numreras

- Affärshändelsen bokförs med hjälp av verifikationen

Alla konton har fyra nummer. Den första siffran i kontonumret avslöjar vad det är för typ av konto:

- Konton som börjar på siffran ett, är tillgångskonton och tillhör därmed den ekonomiska ställningen

- Konton som börjar på siffran två, är eget kapital och skuldkonton och tillhör därmed den ekonomiska ställningen

- Konton som börjar på siffran tre, är inkomstkonton och tillhör därmed resultatet

- Konton som börjar på siffran fyra, fem, sex eller sju, är utgiftskonton och tillhör därmed resultatet

- Se ovan

- Se ovan

- Se ovan

- Konton som börjar på siffran 8, är både inkomstkonton och utgiftskonton och tillhör därmed resultatet

Debet och kredit

Nedan ser du exempel på konton i respektive kontoslag:

hjklwehrlkwejhrlkwejrlkwejrlkwejrlkwejrlkwejr

Vart kommer då alla nummer ifrån? Alla nummer från exemplet ovan är hämtade från den så kallade BAS-kontoplanen. Det är en standardiserad och etablerad kontoplan som används av samtliga företag inom EU. I Nordamerika används en liknande kontoplan. Det finns andra kontoplaner, men det är BAS-kontoplanen som är allmänt använd och accepterad. Alla konton har ett unikt fyrsiffrigt kontonummer. Det som är viktigaste att hålla koll på är vilken siffra som kontot börjar på. Börjar kontot på en fyra så vet man att det är ett utgiftskonto som blivit påverkat vid en affärshändelse, till exempel konto 4010 Varuinköp, när företaget just gjort ett varuinköp.

Alla affärshändelser måste bokföras på minst två konto. Har man ett företag som till exempel gjort ett varuinköp så kommer konto 4010 Varuinköp att påverkas. Men hur har man finansierat varuinköpet? Vart kommer pengarna som man betalat för varorna ifrån? Här måste alltså ett till konto in för att visa hur själva utgiften, i det här fallet varuinköpet, finansierats. Har företaget tagit pengar från kassan för att betala för varorna så kommer konto 1910 att påverkas. Skulle företaget istället inte betalat för varorna direkt utan tagit det på faktura så skulle kanske skuldkontot 2440 Leverantörsskulder påverkas. Man använder alltså BAS-kontoplanen för att plocka ut (minst) de två kontona som speglar affärshändelsen. Ibland kan det ju vara fler konton inblandade. Säg att som i exemplet med varuinköp att företaget betalat hälften kontant med varor från kassan och hälften på faktura. Då måste såväl 1910 Kassa som 2440 Leverantörsskulder finnas med för att ge en korrekt bild av affärshändelsen.

Om man då vet vilka konton man ska välja så återstår ett litet problem. Om jag i rollen som ekonom i ett företag noterar att konto 1910 Kassa påverkats, hur ska jag veta huruvida det kommit in pengar i kassan eller om jag tagit pengar från kassan? Här möter vi ett problem som måste lösas. Enligt dubbelbokföringsmetoden så säger man att alla konton har två sidor. Den ena sidan visar att kontot har ökat medan den andra sidan visar att kontot har minskat. Dessa sidor kallas för debet (den vänstra sidan) och kredit (den högra sidan).

Debet och kredit visar alltså vad som hänt med de konto som man använt. Beroende på vilket kontoslag det handlar om så kan såväl debet som kredit både innebära en minskning eller ökning av kontot. Följande gäller:

Nu börjar det bli snurrigt va? Jag ska ge ett exempel:

hjklwehrlkwejhrlkwejrlkwejrlkwejrlkwejrlkwejr

Vart kommer då alla nummer ifrån? Alla nummer från exemplet ovan är hämtade från den så kallade BAS-kontoplanen. Det är en standardiserad och etablerad kontoplan som används av samtliga företag inom EU. I Nordamerika används en liknande kontoplan. Det finns andra kontoplaner, men det är BAS-kontoplanen som är allmänt använd och accepterad. Alla konton har ett unikt fyrsiffrigt kontonummer. Det som är viktigaste att hålla koll på är vilken siffra som kontot börjar på. Börjar kontot på en fyra så vet man att det är ett utgiftskonto som blivit påverkat vid en affärshändelse, till exempel konto 4010 Varuinköp, när företaget just gjort ett varuinköp.

Alla affärshändelser måste bokföras på minst två konto. Har man ett företag som till exempel gjort ett varuinköp så kommer konto 4010 Varuinköp att påverkas. Men hur har man finansierat varuinköpet? Vart kommer pengarna som man betalat för varorna ifrån? Här måste alltså ett till konto in för att visa hur själva utgiften, i det här fallet varuinköpet, finansierats. Har företaget tagit pengar från kassan för att betala för varorna så kommer konto 1910 att påverkas. Skulle företaget istället inte betalat för varorna direkt utan tagit det på faktura så skulle kanske skuldkontot 2440 Leverantörsskulder påverkas. Man använder alltså BAS-kontoplanen för att plocka ut (minst) de två kontona som speglar affärshändelsen. Ibland kan det ju vara fler konton inblandade. Säg att som i exemplet med varuinköp att företaget betalat hälften kontant med varor från kassan och hälften på faktura. Då måste såväl 1910 Kassa som 2440 Leverantörsskulder finnas med för att ge en korrekt bild av affärshändelsen.

Om man då vet vilka konton man ska välja så återstår ett litet problem. Om jag i rollen som ekonom i ett företag noterar att konto 1910 Kassa påverkats, hur ska jag veta huruvida det kommit in pengar i kassan eller om jag tagit pengar från kassan? Här möter vi ett problem som måste lösas. Enligt dubbelbokföringsmetoden så säger man att alla konton har två sidor. Den ena sidan visar att kontot har ökat medan den andra sidan visar att kontot har minskat. Dessa sidor kallas för debet (den vänstra sidan) och kredit (den högra sidan).

Debet och kredit visar alltså vad som hänt med de konto som man använt. Beroende på vilket kontoslag det handlar om så kan såväl debet som kredit både innebära en minskning eller ökning av kontot. Följande gäller:

- Alla tillgångskonton (med 1 som första siffra) ökar i debet och minskar i kredit

- Alla eget kapital och skuldkonton (med 2 som första siffra) minskar istället i debet och ökar därmed i kredit

- Alla inkomstkonton (med 3, alternativt 8 som första siffra) minskar i debet och ökar i kredit, precis som skuldkontona

- Alla utgiftskonton (med 4,5,6,7, alternativt 8 som första siffra) ökar i debet och minskar i kredit

Nu börjar det bli snurrigt va? Jag ska ge ett exempel:

Exempel |

Ulrika och Martin har en liten butik som säljer barnkläder. Den första kunden i deras butik köper kläder för 2 400 kronor. Kunden väljer att betala kontant. Hur ska Ulrika och Martin bokföra detta? Vi följer deras arbetsgång:

Konto Debet Kredit 3010 Försäljning varor 1910 Kassa Vart ska de nu placera summan? Jo, för inkomstkonton gällde det att debet minskade kontot och kredit ökade kontot. Försäljningen på 2 400 har ju inneburit att kontot ökat. Därför placerar de 2 400 på kredit för konto 3010 Försäljning av varor: Konto Debet Kredit 3010 Försäljning varor 2 400 1910 Kassa För tillgångskonton fungerade det tvärt om. Debet innebar en ökning av kontot och kredit innebar en minskning. Eftersom man fått in pengar till kassan så har alltså konto 1910 Kassa ökat och skall därmed bokföras på debet: Konto Debet Kredit 3010 Försäljning varor 2 400 1910 Kassa 2 400 Nu har Ulrika och Martin bokfört affärshändelsen på ett korrekt sätt. |

Momsbokföring

Momsen ställer till det lite för oss, då det vi nu lärt oss gällande hur man bokför måste omvärderas. Moms är som tidigare nämnt en skatt som åläggs varor och tjänster. Företag behöver inte betala moms, men det är företagens uppgift att se till att momsen kommer in till Skatteverket.

Den moms som företag samlar in från kunder, när man lägger till momssumman på sitt ordinarie pris kallas för utgående moms. Utgående moms heter det just för att det är den moms som skall betalas ut till Skatteverket. Den momsen adderas på allt som säljs och bokförs på ett skuldkonto. Varför det? Jo, när en kund betalar en vara till företaget så betalar de både för själva varan och för momsen som företaget lagt till. Priset för varan är en ren intäkt för företaget medan momsen istället blir till en skuld gentemot Skatteverket. Därför redovisas all utgående moms i kredit på ett passande momskonto (skulden ökar alltså). Kontot som oftast används är 2610 Utgående moms.

Den moms som företag samlar in från kunder, när man lägger till momssumman på sitt ordinarie pris kallas för utgående moms. Utgående moms heter det just för att det är den moms som skall betalas ut till Skatteverket. Den momsen adderas på allt som säljs och bokförs på ett skuldkonto. Varför det? Jo, när en kund betalar en vara till företaget så betalar de både för själva varan och för momsen som företaget lagt till. Priset för varan är en ren intäkt för företaget medan momsen istället blir till en skuld gentemot Skatteverket. Därför redovisas all utgående moms i kredit på ett passande momskonto (skulden ökar alltså). Kontot som oftast används är 2610 Utgående moms.

Exempel |

Björn och Julia har ett företag tillsammans som säljer kontorsmaterial. En kund vill köpa pärmar till ett värde av 1000 SEK, exklusive moms (momsen är alltså ännu inte inräknad). Momsen ligger på 25% för kontorsmaterial. Kunden väljer att betala kontant.

Värdet för varorna: 1000 Moms: 250 (1000 * 0.25) Kunden skall betala: 1 250 Konto Debet Kredit 3010 Försäljning varor 1 000 2610 Utgående moms 250 1910 Kassa 1 250 |

Den moms som företag betalar till leverantörer eller andra intressenter kan istället betraktas som en fordring gentemot Skatteverket. Eftersom företag inte behöver betala moms, men ibland tvingas att göra det, blir denna moms, den så kallade ingående momsen, till en fordring. Även här används ett skuldkonto. Men istället för att visa att en skuld ökat som man gör för den utgående momsen så redovisas istället den ingående momsen på debet i ett passande skuldkonto (skulden minskar alltså). Det konto som oftast används för att bokföra ingående moms är 2640 Ingående moms.

Exempel |

Björn och Julia måste köpa in varor till ett värde av 10 000 SEK inklusive moms (momsen är alltså inräknad i de 10 000 kronorna) som ligger på 25%. De väljer att betala på kredit.

Moms: 2000 (10 000 * 0.2) Värdet på varorna: 8 000 (10 000 - 2 000) Björn och Julia betalar: 10 000 Konto Debet Kredit 4010 Varuinköp 8 000 2640 Ingående moms 2 000 2440 Leverantörsskulder 10 000 |

Den uppmärksamme kanske här har noterat något speciellt. Det är viktigt att hålla isär huruvida momsen är inräknad i priset (inklusive) eller om momsen ännu inte räknats med i priset (exklusive). Den rent matematiska uträkningen påverkas utav detta. Som vi ser i det första exemplet med Björn och Julia här ovan så är priset ännu inte inräknat. Därför måste 25% multipliceras med varans pris för att få reda på hur mycket momsen kommer att uppgå till. Faller det sig istället så att priset är inräknat, som i det andra exemplet, måste man multiplicera priset med 20%. Varför är det så?

Redovisa moms

I slutet av en period (vanligtvis månadsvis) så måste det slutliga momsen räknas ut, för att se huruvida företaget har en skuld eller en fordring gentemot Skatteverket. Den utgående och den ingående momsen ställs i relation till varandra. Är det så att företagets utgående moms överstiger den ingående momsen så kommer företaget att ha en skuld. Skulle situationen vara den motsatta så har företaget istället en fordring. Emellertid är det inte bra att ha en fordring till Skatteverket. Skulle det vara så att den ingående momsen har överstigit den utgående momsen så innebär det ju att företaget köpt in för mer pengar än vad man lyckas sålt för. Därför är det alltid "bra" att företaget i slutet av perioden kan uppvisa att man har en skuld till Skatteverket.

Hur ska då detta bokföras? Eftersom momsredovisningen skall visa på periodens moms så vill man nollställa momskontona till nästkommande period. Då utgående momsen alltid konteras i kredit och ingående momsen alltid konteras i debet så gör man vid momsredovisningstillfället tvärt om. All utgående moms från perioden konteras i debet. På så sätt nollställs kontot för utgående moms. Samma sak gäller för den ingående momsen som vid redovisningstillfället konteras i kredit.

För att bokföringen av momsredovisningen skall balansera så överförs differensen mellan den utgående och den ingående momsen till ett redovisningskonto, vanligtvis 2650 Redovisning av moms. Det är därmed detta konto som uppvisar huruvida företaget har en skuld eller en fordring. Se exemplet nedan.

Hur ska då detta bokföras? Eftersom momsredovisningen skall visa på periodens moms så vill man nollställa momskontona till nästkommande period. Då utgående momsen alltid konteras i kredit och ingående momsen alltid konteras i debet så gör man vid momsredovisningstillfället tvärt om. All utgående moms från perioden konteras i debet. På så sätt nollställs kontot för utgående moms. Samma sak gäller för den ingående momsen som vid redovisningstillfället konteras i kredit.

För att bokföringen av momsredovisningen skall balansera så överförs differensen mellan den utgående och den ingående momsen till ett redovisningskonto, vanligtvis 2650 Redovisning av moms. Det är därmed detta konto som uppvisar huruvida företaget har en skuld eller en fordring. Se exemplet nedan.

Exempel |

Salman AB har under en månads tid haft en totalt utgående moms på 25 000 SEK. Den ingående momsen under samma period har uppgått till 20 000 SEK. Ekonomichefen Piero Moreno redovisar momsen på följande sätt:

Konto Debet Kredit 2610 Utgående moms 25 000 2640 Ingående moms 20 000 2650 Redovisad moms 5 000 Som vi ser så balanserar nu momsen och visar en slutlig skuld från perioden på 5 000 SEK. I nästa steg kan Piero betala skulden till Skatteverket. Det kan se ut på följande sätt: Konto Debet Kredit 2650 Redovisad moms 5 000 1920 Plusgiro 5 000 |

Bokslut

Bokslutet är en summering utav all bokföring under ett räkenskapsår. Vi har redan varit inne på bokslutet i Bokföringens grunder, men även här tarvar en beskrivning av bokslutet.

Konton som börjar på 1 eller 2 kommer vid bokslutet att sammanställas i en balansrapport som alltså visar företagets ekonomiska ställning, eller finansiella ställning och därmed betalningsförmåga och "rikedom". Övriga konton sammanställs i en resultatrapport.

I bokslutet så skall man kunna utläsa ett rättvisande resultat och den ekonomiska ställningen. Märk väl att det är ett rättvisande resultat som skall presenteras. Detta innebär att det nödvändigtvis inte behöva vara ett 100% korrekt resultat. Ibland kan det finnas anledning att avvakta med att ta med vissa poster i resultatet. Emellertid så måste resultatet kunna ge en tillförlitlig bild av företaget.

Arbetsprocessen för att upprätta ett bokslut är ofta en långdragen och komplicerad process. Ju mindre företaget är desto "lättare" blir bokslutsarbetet. Man kan sammanfatta arbetsgången enligt följande punkter:

Konton som börjar på 1 eller 2 kommer vid bokslutet att sammanställas i en balansrapport som alltså visar företagets ekonomiska ställning, eller finansiella ställning och därmed betalningsförmåga och "rikedom". Övriga konton sammanställs i en resultatrapport.

I bokslutet så skall man kunna utläsa ett rättvisande resultat och den ekonomiska ställningen. Märk väl att det är ett rättvisande resultat som skall presenteras. Detta innebär att det nödvändigtvis inte behöva vara ett 100% korrekt resultat. Ibland kan det finnas anledning att avvakta med att ta med vissa poster i resultatet. Emellertid så måste resultatet kunna ge en tillförlitlig bild av företaget.

Arbetsprocessen för att upprätta ett bokslut är ofta en långdragen och komplicerad process. Ju mindre företaget är desto "lättare" blir bokslutsarbetet. Man kan sammanfatta arbetsgången enligt följande punkter:

- Först sammanställs all bokföring genom att dela upp kontona korrekt för att kunna få fram en preliminär balans- och resultatrapport.

|

|

|